AUTOR: MBA. RAMSES PECH/ ANALISIS EN ENERGIA Y ECONOMIA.

This email address is being protected from spambots. You need JavaScript enabled to view it.

En México no vamos a incrementar la inversión por parte de la empresa productiva del estado la próxima década en toda la cadena productiva de la industria. Esto ha creado una pérdida de flujo de efectivo proveniente de la venta de crudo de exportación, creando un déficit de la balanza comercial básicamente en la importación de petrolíferos. Algunas notas que considerar de corto plazo:

1. Las empresas en ASIA invertirán de 37% más comparado con el 2017 pasando a 102 mil millones de dólares. El incremento se ha basado en el ahorro de los últimos años en OPEX. Siendo las empresas chinas la de mayor porcentaje que representa el 63% (63.8 mil millones de dólares); cuyo objetivo es aumentar la producción de gas y su almacenamiento para reducir la dependencia de importación.

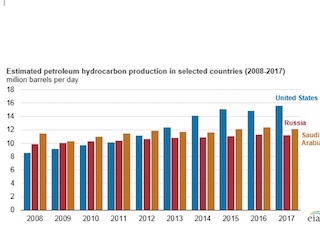

2. Estados Unidos se mantuvo como el primer productor mundial de hidrocarburos de petróleo y gas natural en 2017, alcanzando un nivel récord. Estados Unidos ha sido el primer productor mundial de gas natural desde 2009, cuando la producción de gas natural de Estados Unidos superó a la de Rusia y el mayor productor mundial de hidrocarburos de petróleo desde 2013, cuando la producción de Estados Unidos superó a la de Arabia Saudita. Desde 2008, la producción estadounidense de petróleo y gas natural ha aumentado en casi un 60%. La producción de petróleo de EUA; aumentó en 745,000 barriles por día en 2017, impulsada por un aumento del 21% en los precios del petróleo a aproximadamente 65 dólares por barril.

3. Las tasas de cambio en general son más susceptibles a las fluctuaciones en el producto (crudo) a medida que aumenta más allá de 80 dólares por barril. Es decir; las monedas se fortalecen por la venta de crudo, pero siempre y cuando tengan una producción excedente que no afecte el consumo interno y su balanza comercial. https://www.bloomberg.com/news/articles/2018-05-20/crude-oil-s-surge-is-putting-the-petro-back-in-petrocurrencies

4. Debemos tener cuidado entre los precios SPOT y futuros en los commodities como son los hidrocarburos. Si bien los precios al contado (SPOT) fluctúan enormemente, a menudo impulsados por la geopolítica, como las sanciones de Estados Unidos contra Irán, la historia de cinco años de futuros generalmente opera en un rango más estrecho (usa promedio anual), anclado por perspectivas más largas sobre la oferta y la demanda futuras.

5. Los futuros a plazo a cinco años del Brent ganaron un 11 por ciento, en comparación con un aumento del 6.8 por ciento en los futuros para entrega inmediata (SPOT).

6. Cambios a considerar geopolíticos:

• La calificación para entrega de crudo en diciembre de 2022 ha aumentado un 10 por ciento desde principios de mes a casi 64 dólares por barril. El diciembre de 2023 ha aumentado por encima de 63 dólares por barril. Algunos inversionistas están apostando en 2020 el precio del Brent sea de 130 USD.

• La creencia de que el crecimiento de la producción de esquisto en Estados Unidos, combinado con la adopción de vehículos eléctricos, mantendría los precios bajo control.

• El consumo de petróleo se está expandiendo mucho más rápido de lo previsto, agregando un crecimiento en dos años que normalmente tomaría tres. Al mismo tiempo, la inversión petrolera ha disminuido; pero la producción en algunos países aumento.

• Cambio en las especificaciones del combustible para combustibles marinos para 2020, que debería aumentar significativamente la demanda de productos refinados similares al diésel, refuerza aún más la creencia entre algunos inversores de que el mercado del petróleo será más estricto de lo esperado en el futuro.

• A pesar del repunte de los precios futuros, las compañías de exploración y producción petrolera, que generalmente cubren su producción más allá en la curva, se han mantenido reticentes a comprar los seguros de cobertura por encima de las calificaciones de las transacciones comerciales futuras realizadas.

Pregunta en : MEXICO QUE VAMOS HACER ANTE UNA PRODUCCION ESTANCADA Y LA FALTA DE INVERSION POR PARTE DE PEMEX ANTE LAS EMPRESAS NUEVAS PRIVADAS EVALUANDO CADA UNA DE LAS AREAS ASIGNADAS Y EL INCREMENTO DE IMPORTACION DE PETROLIFEROS.

Fuente: PEMEX, RIG ZONE, EIA,BLOMBERG.