El índice IFO, que mide el nivel de confianza de las empresas en Alemania, bajó a 90.1 puntos en enero, desde los 92.1 de diciembre. El pesimismo aumentó en la región, tanto hacia la situación actual como a futuro.

No ayuda el hecho de que el presidente Joe Biden firmó una nueva orden de Buy American, que dificultan que los organismos del gobierno federal compren productos importados. Incluso, buscará revisar los requisitos de contenido local para definir un producto hecho en EU.

En Estados Unidos, las bolsas abrieron mixtas, con el Dow Jones a la baja en 0.6% esta mañana. Por el contrario, el Nasdaq sube más de 1%, impulsada por un ascenso de más de 3% en la acción de Apple.

-0-

El cierre de la semana pasada por encima de máximos históricos destaca una vez más el enfoque constructivo en los mercados globales, en un marco de riesgo que, a partir de la Covid, siendo particularmente pronunciado en términos de repercusiones económicas a nivel mundial .

El elemento central de esta fase, además de los buenos datos y las perspectivas alentadoras del mundo empresarial, sigue siendo la fuerte predisposición, por parte de la recién elegida administración Biden hacia un constante y creciente apoyo del tejido económico estadounidense, incluso más allá, como se pronunció en la campaña electoral (1.9 billones, en comparación con los 900 billones estimados primero).

En el plano macroeconómico, tras la reunión de política monetaria del BCE del pasado jueves, que confirmó las medidas puestas en marcha hasta el momento y destacó la previsible contracción de la economía del viejo continente en el primer trimestre de 2021, esta semana le toca a la FED.

El miércoles Jerome Powell estará en el centro de atención de los inversores: no se esperan cambios en términos de opciones de política monetaria, pero la actualización de las perspectivas de la economía estadounidense podría ser un motor del mercado.

Aún a nivel macroeconómico, se espera en Europa el informe GfK sobre el sentimiento de los consumidores alemanes.

En cuanto a los informes trimestrales del mundo empresarial, se espera que se publiquen datos de algunos de los grandes nombres del mundo tecnológico, como Microsoft, Facebook, Apple y Tesla, así como los de otros grandes como Johnson & Johnson, American Express, Visa y General Electric.

La sesión asiática de inicio de semana fue muy buena, cerrando los principales índices de la región con marcada alza. Cabe señalar que, según un informe reciente de la OMC, China ha superado recientemente a Estados Unidos en la cantidad de inversión fija extranjera directa.

ENFOQUE TÉCNICO

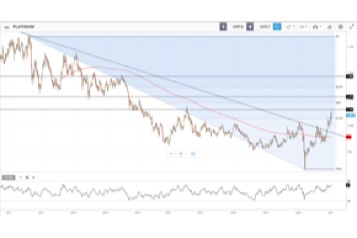

PLATINO

Con la ruptura de la línea de tendencia bajista que se une a los máximos decrecientes desde agosto de 2011, en el Platino podemos observar una figura de reversión alcista que simultáneamente vio la ruptura del MM de 200 semanas. El primer objetivo al alza, en el área de 1,150 dólares, ya se ha alcanzado, con los siguientes en el rango de 1,200 - 1,275. Posteriormente, el área de 1,370 dólares (38.2% Fibonacci de la tendencia bajista de los últimos diez años), representaría la confirmación definitiva de una reversión de tendencia en el largo plazo. En el nivel de soportes, el área de 870 - 850 dólares representa el nivel clave por debajo del cual la imagen de rebote actual quedaría invalidada.

ENFOQUE FUNDAMENTAL

S&P 500: lo que nos dice el análisis de estacionalidad en los últimos 20, 10 y 5 años

Con el final del mes de enero, es fundamental evaluar lo que nos dice el análisis estadístico con respecto al desempeño de los instrumentos individuales, en particular las tendencias que expresan históricamente los meses individuales.

Hoy analizamos el comportamiento del S&P 500 con referencia al mes de febrero, en diferentes horizontes temporales, 20, 10 y 5 años, y también en relación con la tendencia del índice en la parte central del año. Comencemos con los rendimientos durante los últimos 20 años:

Como observamos, en un horizonte de tiempo muy largo, el S&P 500 en general muestra una cierta debilidad en los primeros meses del año, como enero y febrero.

Por lo demás, en el análisis de los últimos diez años, los meses de enero y febrero también cerraron positivamente, afectados positivamente por lo que sigue siendo hasta la fecha de la mayor subida jamás experimentada en las bolsas.

Finalmente, en el análisis de los últimos cinco años, se confirma la debilidad del mes de febrero, que recordamos fue negativa en los últimos 3 años.

Entre otros elementos a subrayar, la observación de los datos de los meses siguientes muestra que, en las tres hipótesis consideradas, marzo, abril y mayo son los meses estadísticamente más consistentes para el índice estadounidense en términos de desempeño.

En conclusión, el análisis sobre la estacionalidad de los instrumentos es un elemento central en la evaluación de las tendencias de los instrumentos financieros. En general, entrando en febrero, debemos recordar cómo, en los últimos años, este último ha sido un mes débil en general. Por el contrario, los tres meses siguientes (marzo, abril y mayo) se confirmaman, en todos los tiempos considerados, como los más fuertes del año.