El índice PMI manufacturero de la eurozona para febrero alcanza los 57.9 puntos, ligeramente por encima de lo esperado, mientras que en Gran Bretaña alcanza los 55.1 puntos. El problema está en los servicios, cuyo índice se conocerá más adelante.

Las bolsas de Estados Unidos abren hoy al alza y de forma contundente, por encima de 1.5%. Hay un avance de las empresas financieras hoy, ante indicios de que los bancos centrales enfrentarían de forma directa el incremento en el rendimientos de los bonos a 10 años. El Banco de Australia duplicó la compra de estos instrumentos en sus operaciones de expansión cuantitativa (quantitative easying), dando una señal interesante a los mercados.

Los inversionistas le dan así carpetazo a un oscuro febrero, un mes muy sensible para los índices bursátiles en Estados Unidos, como nos han enseñado las correcciones de los últimos tres años. La semana pasada también se caracterizó por fenómenos específicos que mantienen a los inversionistas especialmente atentos.

El alza de las tasas de interés de los bonos gubernamentales, en particular de los bonos estadounidenses, es el principal factor de inestabilidad que los inversionistas están fijando en sus valoraciones. Los bonos del Tesoro a 10 años alcanzaron y superaron el umbral del 1.5%, nivel que se estimaba alcanzaría a finales de 2021, pero ciertamente no a principios de año.

Se espera otra intervención pública de Jerome Powell en la semana y los inversionistas esperan un indicio de la tendencia en los rendimientos de los bonos del gobierno, en un intento por comprender si la Fed está dispuesta a intervenir, como su par en Australia, con una política de control de los rendimientos y en qué medida.

Entretanto, la aprobación del paquete de estímulos fiscales por 1,900 millones de dólares ya fue aprobado por la Cámara de Representantes, y deberá pasar por el Senado esta misma semana. Este paquete es el que despertó temores de presiones inflacionarias previamente, mientras el precio del petróleo supera los 62 dólares, ante la negativa de diálogo de Irán con el presidente Joe Biden.

A nivel estrictamente técnico, la semana pasada asistimos a un cierre decididamente negativo del S&P500 y del Nasdaq, que rompió el MM de 50 días, un primer nivel de soporte sobre el que será interesante observar la dinámica de precios. Estamos hablando de una corrección de los máximos del orden del 7-8% y una primera prueba absolutamente fisiológica a estos precios, después de un rally de 12 meses.

Lo que merece mayor atención es la debilidad de los valores tecnológicos frente a los cíclicos, en un movimiento de rotación sectorial que se acentúa aún más. La pregunta es cuánto tiempo podrán las acciones cíclicas compensar las pérdidas de tecnología en los índices: la evidencia indica que esta es una línea de defensa muy débil y que los mercados siguen sustancialmente vinculados a la tendencia de la tecnología, a pesar de la reciente nueva unos máximos del DJ30.

Futuros positivos a principios de esta semana, después de que Asia cerró una sesión positiva en general. Cabe señalar que el índice PMI manufacturero de China para el mes de febrero se ubicó en 50.6, por debajo de la lectura de enero (51.3) pero aún por encima del umbral de 50, que separa la expansión económica de la contracción

ENFOQUE TÉCNICO

NSDQ100

En las últimas dos semanas, el Nasdaq100 ha dado lugar a un movimiento de corrección (el llamado drawdown) del orden de 8%, desde los máximos de la zona de 13,800 puntos. El descenso ha encontrado algunos signos de estabilización en las últimas horas y está intentando recuperar algunos niveles técnicamente significativos. En este sentido, el nivel clave de esta semana está en el rango entre 13,180 (MM de 50 días en el marco de tiempo diario) y 13,240 (50% de la barra semanal que acaba de finalizar). Una consolidación por encima de este umbral representaría una señal de fortaleza del índice, que volvería a tener 13,600 y 13,800 puntos en áreas de enfoque. Solo una caída por debajo de la zona de 12.700 abriría un escenario de nuevas caídas, con los primeros soportes en la zona de 12.400 - 12.250.

ENFOQUE FUNDAMENTAL

AT&T: panorama técnico difícil, pero los pagos de dividendos siguen sólidos, incluso en caso de recesión

A los precios actuales, los mercados de acciones siguen ofreciendo rendimientos de dividendos muy bajos y las acciones que ofrecen rendimientos atractivos a menudo no se han beneficiado de las subidas del mercado de valores durante los últimos 12 meses. Históricamente, AT&T sigue siendo una acción bien posicionada para continuar ofreciendo retornos incluso en contextos recesivos, a pesar de haber sido impactada por la Covid-19, quizás en un grado excesivo en comparación con lo que podría esperarse, y con una situación técnica difícil.

AT&T es la empresa de comunicaciones más grande del mundo y opera en cuatro unidades comerciales distintas: AT&T Communications (que brinda servicios móviles, de banda ancha y de video a más de 100 millones de consumidores estadounidenses y 3 millones de empresas), WarnerMedia (incluidos Turner, HBO y Warner Bros.), AT&T Latin America (que ofrece servicios de TV paga e internet inalámbrico a 11 países) y Xandr (que opera en el sector publicitario).

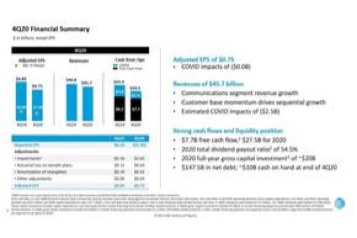

El 27 de enero, AT&T informó los resultados del cuarto trimestre y el total de 2020. Para el trimestre, la compañía generó 45,700 millones de dólares en ingresos, por debajo de los 46,800 millones del cuarto trimestre de 2019, y la pandemia continuó afectando los resultados.

La compañía informó una pérdida de 13,900 millones de dólares o 1.95 dólares por acción debido a cargos por deterioro. Sobre una base ajustada, las ganancias por acción fueron de 0.75 dólares en comparación con 0.89 en el trimestre del año anterior.

AT&T generó 171,800 millones de dólares en ingresos para el año, por debajo de los 181,200 millones en 2019. La pandemia afectó los ingresos de todas las empresas, principalmente WarnerMedia y los ingresos por servicios inalámbricos nacionales.

Financieramente, AT&T cerró el trimestre con una razón Deuda Neta / EBITDA de 2.70 veces. Los rumores recientes de que AT&T pronto podría vender una participación minoritaria en DirecTV indican que la compañía podría generar liquidez adicional para contener la deuda financiera.

En cuanto a las perspectivas para 2021, la compañía espera un crecimiento de los ingresos de 1%, una utilidad por acción estable en comparación con 2020 y una tasa de pago de alrededor de 50%. En este sentido, los dos catalizadores de AT&T son la implementación de 5G y su servicio HBO Max recientemente lanzado. AT&T continúa expandiendo 5G a más ciudades en todo el país. El servicio 5G de AT&T ahora cubre a más de 120 millones de personas.

El año pasado, AT&T lanzó la plataforma de transmisión HBO Max y ha aumentado constantemente el número de suscriptores durante este período. A fines de 2020, AT&T tenía aproximadamente 41 millones de suscriptores entre HBO Max y HBO en Estados Unidos. La compañía anunció recientemente que expandirá HBO Max a 39 territorios en América Latina a partir de junio de 2021. La nueva plataforma es un paso clave para que AT&T mantenga el ritmo en la batalla entre plataformas de transmisión.

AT&T es un aristócrata de los dividendos y, a precios actuales, ofrece una rentabilidad por dividendo de 7.5%, con un índice de pago contenido y una sostenibilidad del dividendo que no parece estar en duda. La salida de la pandemia también podría favorecer mejores resultados que las estimaciones iniciales. Dicho esto, el panorama técnico indica la posibilidad de una nueva prueba mínima del área en abril y octubre de 2020, en cuyo nivel la rentabilidad por dividendo anual alcanzaría alrededor de 8%.